TT Trump tăng áp lực lên Fed: Hệ quả với USD và VND ra sao?

Trong khi đồng USD đang đối mặt với áp lực từ nền chính trị Mỹ, với tuyên bố mới nhất của Tổng thống Donald Trump dọa thay thế Thống đốc Feb Jeremy Powell (26/06/2025), đồng Việt Nam (VND) lại đứng trước một viễn cảnh hoàn toàn khác.

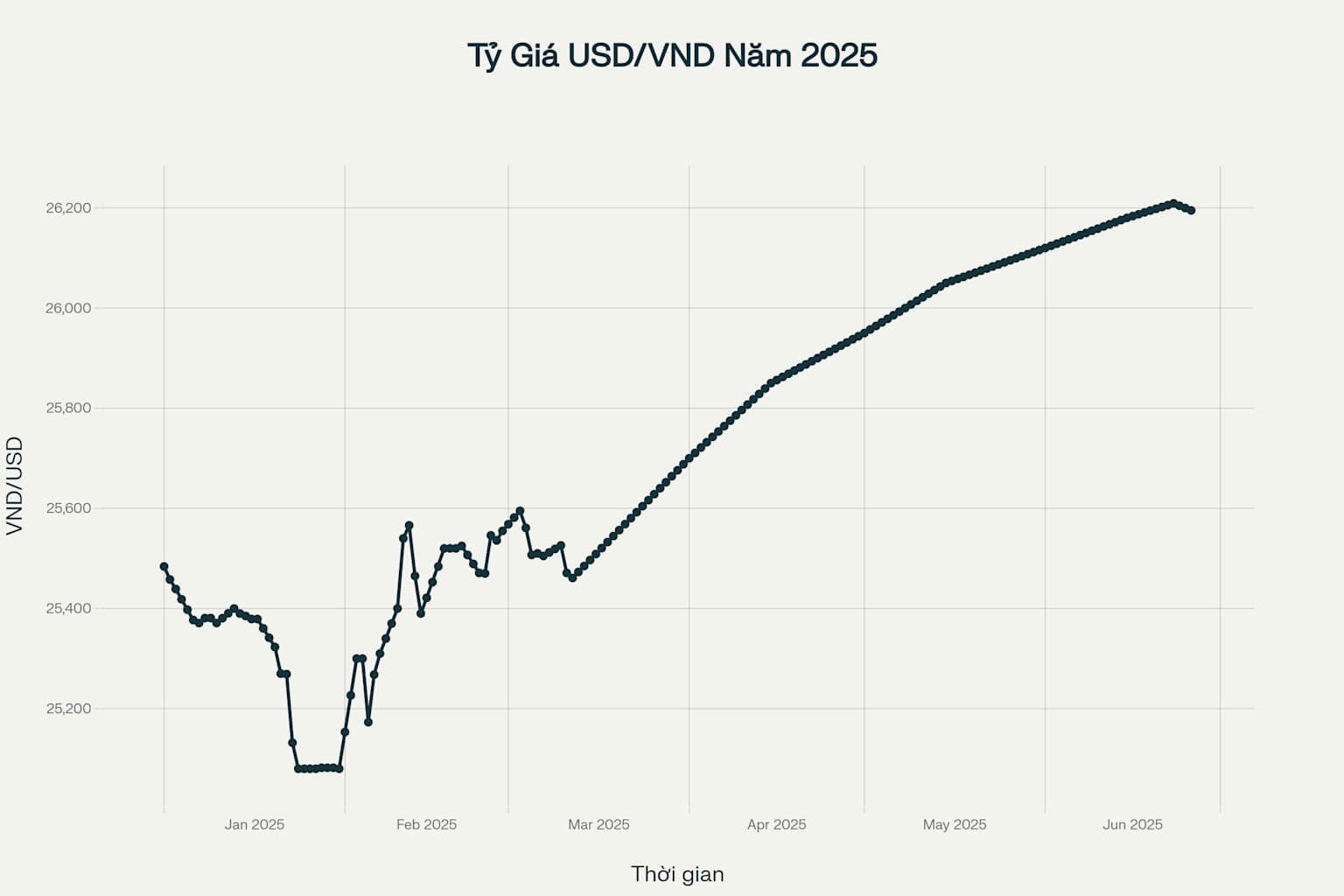

Với tỷ giá USD/VND hiện tại ở mức 26.120 đồng cho 1 USD [1], Việt Nam đang phải đối mặt với những thách thức riêng biệt trong bối cảnh căng thẳng thương mại gia tăng và những thay đổi lớn trong chính sách kinh tế toàn cầu.

Thực Trạng Đồng Việt Nam Trước Sức Ép USD

Khác với sự suy yếu của đồng USD trước áp lực chính trị ở Hoa Kỳ, đồng Việt Nam lại đối mặt với xu hướng mất giá trong năm 2025.

Các chuyên gia dự báo VND sẽ giảm giá khoảng 3% so với USD trong năm nay [2][3], một kịch bản ngược lại hoàn toàn với những gì đang diễn ra với cặp USD/GBP.

Trong 90 ngày qua, tỷ giá USD/VND đã dao động từ mức thấp nhất 25.575,4 VND lên mức cao nhất 26.215,0 VND, với mức trung bình là 25.949,7 VND [1]. Sự biến động này phản ánh áp lực liên tục lên đồng Việt Nam từ nhiều yếu tố cả trong và ngoài nước.

Theo Michael Kokalari, chuyên gia kinh tế trưởng tại VinaCapital, năm 2025 được dự đoán sẽ là “một năm đầy biến động” đối với đồng Việt Nam [2]. Ông dự báo tỷ giá USD/VND sẽ kết thúc năm 2025 với mức giảm giá 3% so với đồng USD, một con số có thể kiểm soát được nhưng vẫn tạo áp lực lên nền kinh tế.

Những Yếu Tố Thúc Đẩy Áp Lực Lên VND

Sức Mạnh Bền Bỉ Của USD

Trái ngược với sự suy yếu tạm thời trong bối cảnh chính trị nội bộ, đồng USD vẫn được dự báo duy trì sức mạnh trong trung hạn. Các chuyên gia từ Vietcombank Securities (VCBS) dự đoán chỉ số DXY có thể duy trì ở mức cao và kéo dài hơn dự kiến [3]. Điều này xuất phát từ việc thị trường lao động và ngành dịch vụ Mỹ vẫn khá tích cực, khiến Fed có thể trì hoãn việc cắt giảm lãi suất lâu hơn so với dự kiến.

Chính Sách Bảo Hộ Của Trump

Chính quyền Trump đã áp đặt mức thuế “tương hỗ” 46% lên hàng hóa Việt Nam [4][5][6], tạo ra áp lực lớn lên nền kinh tế xuất khẩu của Việt Nam. Mức thuế này được tính toán dựa trên thặng dư thương mại lớn của Việt Nam với Mỹ, khi kim ngạch xuất khẩu của Việt Nam sang Mỹ đạt 136,6 tỷ USD năm 2024, chiếm 29% tổng kim ngạch xuất khẩu và tương đương 30% GDP [7].

Các cuộc đàm phán thương mại đang diễn ra căng thẳng, với Mỹ đưa ra danh sách yêu cầu “khắt khe” buộc Việt Nam phải “cắt giảm sự phụ thuộc vào hàng hàng công nghiệp Trung Quốc” [7][8]. Washington yêu cầu các nhà máy tại Việt Nam giảm sử dụng nguyên liệu và linh kiện từ Trung Quốc, đồng thời kiểm soát chặt chẽ hơn chuỗi sản xuất và cung ứng.

Dự Trữ Ngoại Hối Thấp

Một yếu tố đáng lo ngại khác là dự trữ ngoại hối của Việt Nam hiện đang dưới mức tương đương ba tháng nhập khẩu [2]. Các ngân hàng trung ương thường duy trì tối thiểu ba tháng dự trữ ngoại hối, và việc thiếu dự trữ ngoại hối đầy đủ sẽ cản trở khả năng của Ngân hàng Nhà nước Việt Nam (SBV) trong việc bán USD để bảo vệ đồng Việt Nam.

Chính Sách Tiền Tệ Trong Bối Cảnh Khó Khăn

Mục Tiêu Tăng Trưởng Tham Vọng

Ngân hàng Nhà nước Việt Nam đã đặt mục tiêu tăng trưởng tín dụng khoảng 16% năm 2025 [9][10], một con số tham vọng trong bối cảnh kinh tế toàn cầu đầy bất định. Thống đốc Nguyễn Thị Hồng nhấn mạnh rằng chính sách tiền tệ và tỷ giá hối đoái sẽ đối mặt với áp lực lớn trong năm 2025 [9].

Theo bà Hồng, “tình hình toàn cầu vẫn diễn biến khó lường, trong khi nền kinh tế quốc gia có mức độ mở cao. Căng thẳng và thay đổi trong chính sách thương mại sẽ tiếp tục gia tăng áp lực lên thị trường tài chính” [9].

Thách Thức Kiểm Soát Lạm Phát

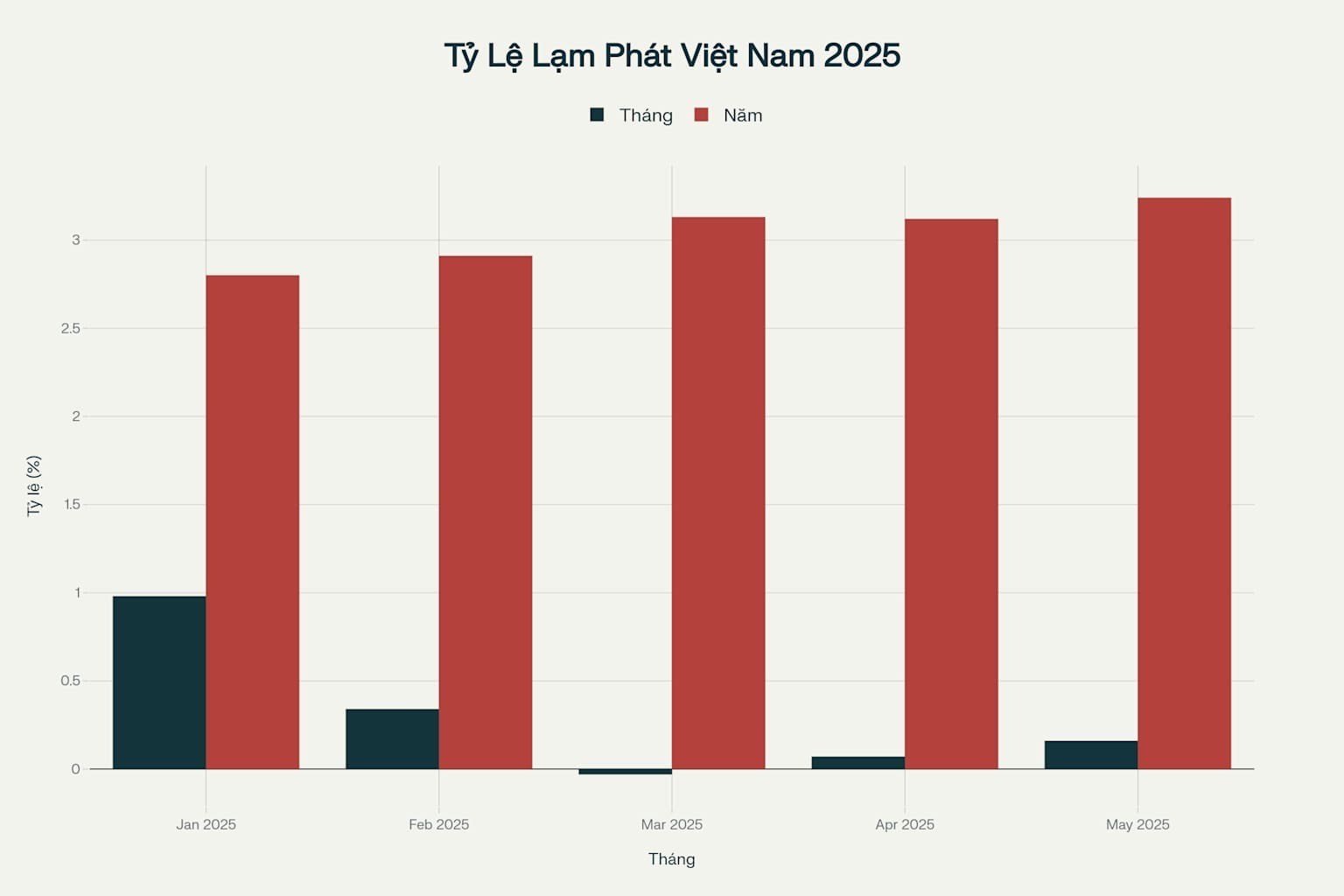

Lạm phát Việt Nam năm 2024 đạt 3,63% [11], tương đối kiểm soát và dưới mục tiêu 4,5% của chính phủ. Tuy nhiên, việc duy trì mục tiêu tăng trưởng cao trong khi kiểm soát lạm phát dưới ngưỡng 4,5-5% trong năm 2025 sẽ là một thách thức lớn cho SBV [9].

Theo Tiến sĩ Đinh Thế Hiền, chuyên gia tài chính, SBV sẽ gặp phải những trở ngại trong việc quản lý chính sách tiền tệ năm 2025, đặc biệt là duy trì nguồn cung tiền tệ đầy đủ để hỗ trợ doanh nghiệp trong khi đáp ứng mục tiêu tăng trưởng cao và giữ lạm phát dưới kiểm soát [12].

Nền Kinh Tế Việt Nam Trong Cơn Bão Thương Mại

Tăng Trưởng Kinh Tế Mạnh Mẽ Nhưng Có Rủi Ro

Nền kinh tế Việt Nam đã có sự phục hồi mạnh mẽ năm 2024 với tốc độ tăng trưởng 7,1% [13], được hỗ trợ bởi xuất khẩu mạnh, đầu tư trực tiếp nước ngoài (FDI) kiên cường và các chính sách hỗ trợ. Động lực này tiếp tục sang quý đầu năm 2025 với tăng trưởng 6,9% [13].

Tuy nhiên, IMF cảnh báo rằng triển vọng phụ thuộc rất nhiều vào kết quả của các cuộc đàm phán thương mại và bị hạn chế bởi sự bất định gia tăng về chính sách thương mại và tăng trưởng kinh tế toàn cầu [13]. Trong kịch bản thuế quan cao có hiệu lực từ quý III, tăng trưởng kinh tế dự kiến sẽ chậm lại xuống 5,4% năm 2025 và giảm thêm năm 2026.

Dòng FDI – Nguồn Sáng Trong Bóng Tối

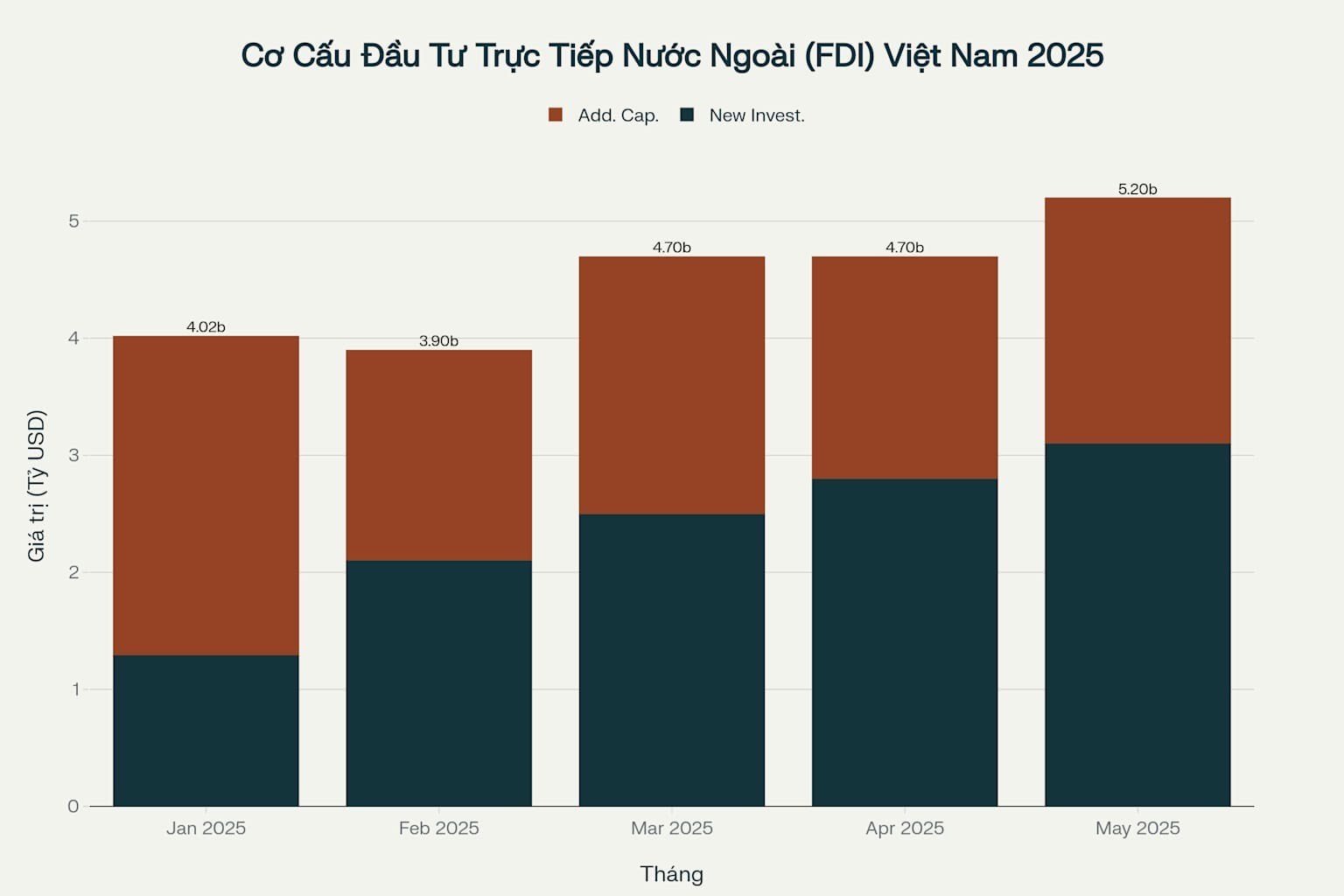

Bất chấp những thách thức, Việt Nam vẫn thu hút được dòng FDI mạnh mẽ. Trong tháng 1/2025, vốn đầu tư nước ngoài đăng ký tại Việt Nam đạt hơn 4,33 tỷ USD, tăng 48,6% so với cùng kỳ năm trước [14]. Con số này đáng kể cho một tháng, vì thông thường, không có các dự án tỷ đô, tổng vốn đầu tư nước ngoài đăng ký dao động khoảng 2-3 tỷ USD mỗi tháng.

Trong tháng 3/2025, dòng FDI tăng 35,5% lên hơn 6,9 tỷ USD, với ngành chế tạo dẫn đầu với 4,72 tỷ USD [15]. Các tập đoàn công nghệ lớn như Google, Siemens, Qualcomm và Ericsson đã chia sẻ ý định đầu tư và mở rộng hoạt động tại Việt Nam, đặc biệt trong lĩnh vực công nghệ, bán dẫn và AI [14].

Thị Trường Bất Động Sản Phục Hồi

Thị trường bất động sản Việt Nam đang cho thấy dấu hiệu phục hồi mạnh mẽ năm 2025 [16]. Theo báo cáo từ CBRE Vietnam, năm 2025 sẽ là điểm khởi đầu cho một chu kỳ phát triển mới, được thúc đẩy bởi xu hướng phục hồi mạnh mẽ. Tại miền Bắc, Hà Nội dự kiến sẽ có 25.000-30.000 căn hộ, trong khi TP.HCM có quy mô cung ứng khiêm tốn hơn với khoảng 7.000-8.000 sản phẩm [16].

Giá bất động sản dự kiến sẽ tăng trong năm 2025 do nguồn cung không thể tăng ngay lập tức, tạo áp lực lên thị trường [16]. Theo JLL, giá căn hộ tại Hà Nội đã tăng 22,3% so với cùng kỳ năm trước [17].

Tác Động Của Cuộc Chiến Thương Mại Mỹ-Trung

Việt Nam vừa Hưởng Lợi vừa là Nạn Nhân

Việt Nam đã là một trong những quốc gia được hưởng lợi nhiều nhất từ cuộc chiến thương mại Mỹ-Trung bắt đầu từ năm 2018. Khi các công ty đa quốc gia thiết lập nhà máy tại Việt Nam để giảm sự phụ thuộc vào Trung Quốc, kim ngạch xuất khẩu của Việt Nam sang Mỹ đã tăng gần gấp ba lần kể từ khi cuộc chiến thương mại bắt đầu [18].

Theo nghiên cứu của SSRN, xuất khẩu của Việt Nam sang Mỹ tăng 8% sau cuộc chiến thương mại, mặc dù tác động trung bình này không có ý nghĩa thống kê [19]. Tuy nhiên, trong các ngành mà Trung Quốc có lợi thế cạnh tranh so sánh trước cuộc chiến thương mại, xuất khẩu của Việt Nam tăng đáng kể, cho thấy Việt Nam đã chiếm được thế mạnh cạnh tranh của Trung Quốc trong những sản phẩm này.

Thách Thức Từ Yêu Cầu Cắt Giảm Phụ Thuộc Trung Quốc

Hiện tại, chính quyền Trump đang gây áp lực buộc Việt Nam phải “cắt giảm sự phụ thuộc vào hàng hóa công nghiệp Trung Quốc” [7][8]. Đây là một yêu cầu khó khăn đối với Việt Nam, xét đến mức độ nền kinh tế nước này đan xen chặt chẽ với chuỗi cung ứng lấy Trung Quốc làm trung tâm.

Các nguồn tin được Reuters trích dẫn mô tả các yêu cầu của Mỹ là “khắt khe” và “khó khăn” đối với Việt Nam. Trong bối cảnh này, Việt Nam đang phải thực hiện một cuộc điều chỉnh chiến lược lớn trong cách tiếp cận thương mại và đầu tư.

Triển Vọng Tương Lai

Kịch Bản Tăng Trưởng

Ngân hàng Thế giới dự báo GDP thực của Việt Nam sẽ tăng 6,8% năm 2025 và 6,5% năm 2026 [20][21]. Sự phục hồi của xuất khẩu, được thúc đẩy bởi nhu cầu toàn cầu đối với các sản phẩm công nghệ, đã hỗ trợ tăng trưởng năm 2024, tuy nhiên động lực này dự kiến sẽ chậm lại trong năm 2025.

Dòng FDI dự kiến sẽ duy trì ổn định ở mức khoảng 25 tỷ USD giải ngân, phản ánh sức hấp dẫn liên tục của Việt Nam đối với các nhà đầu tư toàn cầu [20]. Tăng đầu tư công và sự phục hồi nhanh hơn của thị trường bất động sản nhờ việc giải phóng mặt bằng nhanh hơn có thể hỗ trợ nhu cầu trong nước.

Những Rủi Ro Cần Quan Tâm

Rủi ro giảm giá cao. Việc leo thang thêm căng thẳng thương mại toàn cầu hoặc thắt chặt điều kiện tài chính toàn cầu có thể làm suy yếu thêm xuất khẩu và đầu tư [13]. Trong nước, áp lực tài chính có thể tái xuất hiện từ điều kiện tài chính thắt chặt hơn và tình trạng nợ nần cao của doanh nghiệp.

Mặt tích cực, việc đạt được các thỏa thuận thương mại không phân biệt đối xử và thực hiện thành công các cải cách cơ sở hạ tầng và cơ cấu đã lên kế hoạch có thể thúc đẩy đáng kể tăng trưởng trung hạn [13].

Bài Học và Gợi Ý Chính Sách

Câu chuyện của Việt Nam trong bối cảnh biến động tiền tệ toàn cầu hiện tại cho thấy những thách thức phức tạp mà các nền kinh tế mới nổi phải đối mặt.

Khác với câu chuyện USD-GBP nơi áp lực chính trị nội bộ Mỹ tạo ra sự suy yếu của đồng USD, Việt Nam lại phải đối phó với áp lực từ chính sách thương mại quốc tế và những thay đổi trong chuỗi cung ứng toàn cầu.

Để điều hướng qua những bất định ngày càng gia tăng, Việt Nam cần tập trung vào việc tăng cường đầu tư công, giải quyết các lỗ hổng trong khu vực tài chính, xây dựng khả năng phục hồi năng lượng và thúc đẩy các cải cách cơ cấu [21]. Đặc biệt, việc đa dạng hóa thị trường xuất khẩu và giảm sự phụ thuộc vào một số ít đối tác thương mại lớn sẽ là chìa khóa để duy trì sự ổn định kinh tế trong dài hạn.

Câu chuyện của đồng Việt Nam trong năm 2025 không chỉ phản ánh những thách thức riêng của một nền kinh tế đang phát triển, mà còn minh họa cho tác động sâu rộng của chính sách thương mại toàn cầu lên các thị trường tài chính và tiền tệ. Trong khi đồng USD có thể phục hồi từ áp lực chính trị tạm thời, Việt Nam sẽ cần thời gian và chiến lược dài hạn để thích ứng với trật tự thương mại quốc tế mới.